|

|

Start Accordion

Add any web parts that will be

in your accordion below this block and then add an End Accordion web part

after your last content web part. Add any web parts that will be in your

accordion below this block and then add an End Accordion web part after your

last content web part. Each web part must have its Chrome State, under

the Appearance web part properites, set to Title Only. When you save the

page and exit edit mode, the accordion will render.

|

|

|

In addition to traditional mortgages, Ginnie Mae’s expanding Home Equity

Conversion Mortgage (HECM) securities program provides capital and liquidity for

Federal Housing Administration (FHA)-insured reverse mortgages, an essential

financial solution for a growing number of senior citizens. HECM loans can be

pooled into HECM mortgage-backed securities (HMBS) within the Ginnie Mae II MBS

program. They also can serve as collateral for Real Estate Mortgage Investment

Conduits (REMIC) backed by HMBS (H-REMICs).

With continued investor interest in HECM-backed securities,

significant efforts have been made to support market demand for reverse

mortgages. The unpaid principal balance of HMBS climbed to $55.3 billion in FY

2018, and the number of participations (the funded portions of HECM loans that

have been securitized) increased to 11,447,133.

Demand in the structured market for HMBS remains strong; 21

H-REMIC transactions were issued in FY 2018, down from 25 in FY 2017.

The structure and support that Ginnie Mae has brought to this market has

increased its liquidity, which translates into better execution on the

securities and, ultimately, lower costs for the growing population of senior

citizens.

Unlike other entities, Ginnie Mae does not originate or invest in mortgage

loans directly. Rather, Ginnie Mae is the guarantor of securities issued by

approved lenders who participate in our programs. |

|

|

Ginnie Mae’s Single-Family Program is the conduit for government mortgage

lending to the world-wide capital markets. This program allows borrowers in

government programs to reap the benefits of the full faith and credit of the

United States by adding liquidity into the market in order to lower their

borrowing costs.

The majority of Ginnie Mae securities

are backed by single-family mortgages originated

through the Federal Housing Administration (FHA), U.S. Department of Veterans

Affairs (VA), U.S. Department of Agriculture’s Rural Development (RD),

and Public and Indian Housing (PIH) insurance programs. In FY 2018, approximately 96.7 percent of FHA fixed-rate single-family

loans and 97.0 percent of VA fixed-rate single-family insured/guaranteed loans

were securitized into Ginnie Mae pools by approved Issuers. At the end of FY 2018, investors held over $1.8

trillion in outstanding single-family Ginnie Mae mortgage-backed securities

(MBS).

Unlike other entities, Ginnie Mae does not originate or invest in mortgage

loans directly. Rather, Ginnie Mae is the guarantor of securities issued by

approved lenders who participate in our programs.

|

|

|

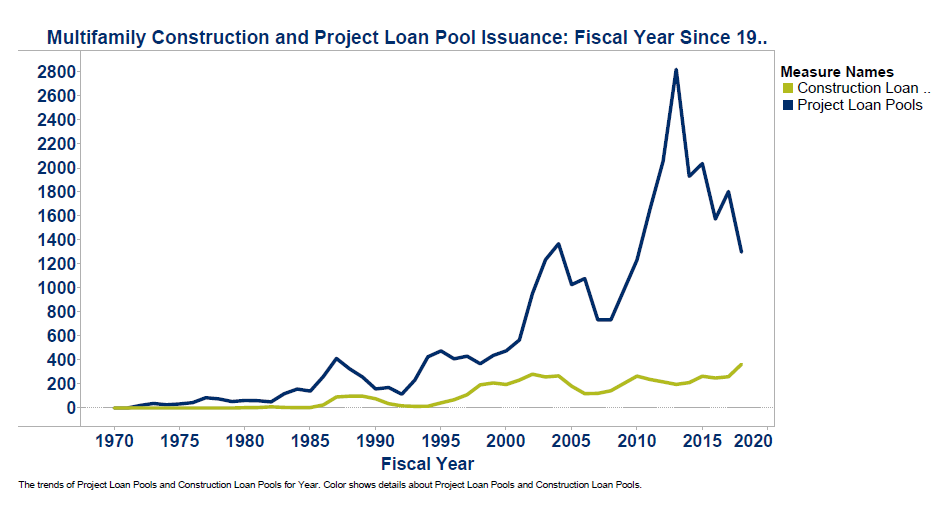

Safe and affordable rental housing is essential for millions of individuals and

families. Since the creation of the program in 1971, the organization has

guaranteed more than $302.4 billion in multifamily mortgage-backed securities. Safe and affordable rental housing is essential for millions of individuals and

families. Since the creation of the program in 1971, the organization has

guaranteed more than $302.4 billion in multifamily mortgage-backed securities.

Ginnie Mae’s mission of supporting affordable

housing and promoting stable communities extends to ensuring that decent rental

units remain accessible. A critical part of that effort is facilitating the

construction and renovation of multifamily housing such as apartment buildings,

hospitals, nursing homes, assisted-living facilities, and other housing options.

By guaranteeing pools of multifamily loans that are sold to investors in the

global capital markets, Ginnie Mae enables lenders to reduce mortgage interest

rates paid by property owners and developers. In addition, these projects

stabilize and bring jobs to communities across the country.

At the end of FY 2018, Ginnie Mae guaranteed

securities that contained 99.6 percent of eligible multifamily FHA insured

loans. The Multifamily Program portfolio increased by 9 percent ($9.6

billion), from $105.8 billion at the end of FY 2017, to $115.4 billion at the

end of FY 2018 marking 24 years of consecutive growth.

In addition, Ginnie Mae’s portfolio of Multifamily Rural

Development (RD) loans grew in FY 2018 to an outstanding principal balance of $1billion

at fiscal year end. These loans are guaranteed through the U.S. Department of

Agriculture’s (USDA) RD program. The number of Multifamily RD programs became

more diverse in FY 2018 than in previous years as new Issuers entered the

program. There were RD loans from eleven Issuers in 49 states in Ginnie

Mae pools by the end of FY 2018.

Unlike other entities, Ginnie Mae does not originate or invest in mortgage

loans directly. Rather, Ginnie Mae is the guarantor of securities issued by

approved lenders who participate in our programs.

To access the Multifamily Program Frequently Asked Questions

(FAQ's) page, please click

here.

|

|

|

Ginnie Mae's Manufactured Housing Program provides a guarantee for mortgage

loans insured by FHA for the purchase of a new or used manufactured home. This

program provides liquidity in the market that in turn lowers costs for

borrowers.

The Manufactured Housing Program works in conjunction with the

FHA Manufactured Housing Loan Modernization Act of 2007 and the Housing and

Recovery Act of 2008. The Modernization Act was developed to address the

diminishing market for the earlier version of the Title I Program. The limited

nature of this program left low- to moderate-income borrowers with no adequate

financing options for manufactured housing. Following FHA’s modernization of

the program, Ginnie Mae also made updates to the Title I Program to offer a

securitization vehicle for manufactured housing that is backed by the US

Government.

The Manufactured Housing Program’s remaining principal balance

was $273 million by the end of FY 2018, down from $277 million at the end

of the FY 2017.

Unlike other entities, Ginnie Mae does not originate or invest in mortgage

loans directly. Rather, Ginnie Mae is the guarantor of securities issued by

approved lenders who participate in our programs.

|

|

|

End Accordion

Add any web parts that will be in

your accordion above this block and below the Start Accordion block. Add any

web parts that will be in your accordion above this block and below the

Start Accordion block. When you save the page and exit edit mode, the

accordion will render.

|

|

|

|

|

Start Accordion

Add any web parts that will be

in your accordion below this block and then add an End Accordion web part

after your last content web part. Add any web parts that will be in your

accordion below this block and then add an End Accordion web part after your

last content web part. Each web part must have its Chrome State, under

the Appearance web part properites, set to Title Only. When you save the

page and exit edit mode, the accordion will render.

|

|

|

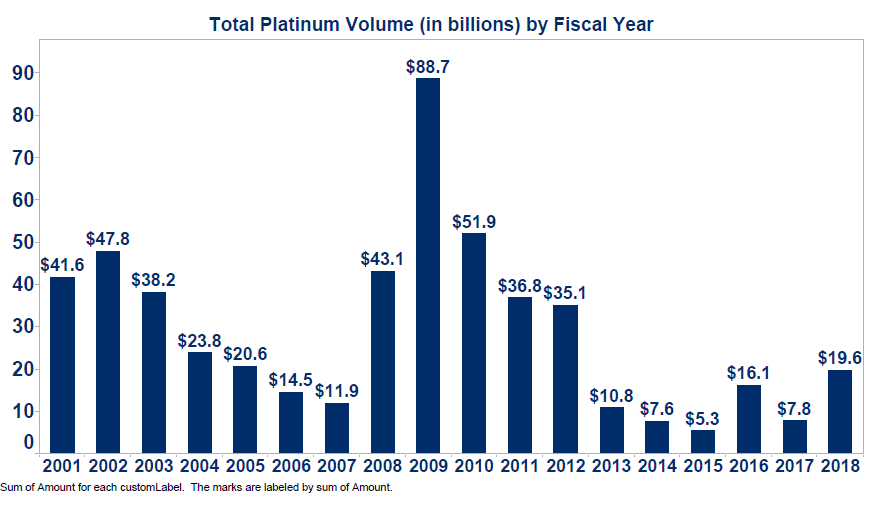

A

Ginnie Mae Platinum security is formed by combining Ginnie Mae MBS securities into a new single security. Platinum Securities can be constructed from fixed rate underlying Ginnie Mae Securities that have uniform coupons and original terms to maturity. Platinum Securities can also be constructed from Ginnie Mae Adjustable Rate Mortgage (ARM) Securities through the Weighted Average Coupon (WAC) ARM program. WAC ARM Platinum securities currently do not meet TBA eligibility. A

Ginnie Mae Platinum security is formed by combining Ginnie Mae MBS securities into a new single security. Platinum Securities can be constructed from fixed rate underlying Ginnie Mae Securities that have uniform coupons and original terms to maturity. Platinum Securities can also be constructed from Ginnie Mae Adjustable Rate Mortgage (ARM) Securities through the Weighted Average Coupon (WAC) ARM program. WAC ARM Platinum securities currently do not meet TBA eligibility.

Ginnie Mae Platinum Securities provide MBS investors

with greater market and operating efficiencies. Investors owning smaller pools

of Ginnie Mae MBS can combine new or existing MBS into larger Ginnie Mae

Platinum pools. A Ginnie Mae Platinum security may be used in structured

financings, repurchase transactions, and general trading.

Ginnie Mae Platinum securities increase marketability and liquidity for relatively illiquid MBS pools, which, when combined, still meet PSA "good delivery" guidelines. Ginnie Mae Platinum pool processing costs for

investors, for monthly principal and interest payments, are lower due to the

fact that multiple MBS pools are combined into one larger pool. Prepayment variation for Ginnie Mae Platinum

securities may be less than the MBS due to the diversification of the underlying

mortgages.

Ginnie Mae Platinum Securities are issued under the

Ginnie Mae Multiclass Securities Program, providing an important adjunct to

Ginnie Mae's mortgage-backed securities program. Ginnie Mae requires that the

pool of Ginnie Mae MBS underlying a Ginnie Mae Platinum pool consists entirely

of Ginnie Mae I MBS or entirely of fixed-rate Ginnie Mae II MBS. In both cases,

the securities must have the same pool type, coupon rate and delivery

eligibility. Both 30-year and 15-year Ginnie Mae MBS Certificates are eligible

for Ginnie Mae Platinum pools. Ginnie Mae Platinum pools can be created from

seasoned or current MBS production; depositors can contribute entire or partial

pools of Ginnie Mae MBS certificates.

Ginnie Mae guarantees the timely payment of principal

and interest on each Ginnie Mae Platinum pool. This guaranty is backed by the

full faith and credit of the United States government. In exchange for Ginnie

Mae's guaranty of the Ginnie Mae Platinum pool, a guaranty fee is charged.

Details of the fee may be obtained by calling Ginnie Mae's Office of Capital

Markets at

(202) 475-7992.

Ginnie Mae Platinums Trade Good Delivery for TBA

Transactions

Subject to relevant Securities Industry and

Financial Markets Association (SIFMA) guidelines, 30-year Ginnie Mae Platinum

securities are good delivery against 30-year Ginnie Mae TBA (To Be Announced)

transactions, even if the underlying Ginnie Mae MBS have a current remaining

term to maturity of less than 28 years. Similarly, 15-year Ginnie Mae Platinum

securities are good delivery against 15-year Ginnie Mae TBA transactions. Ginnie

Mae Platinum securities trade good delivery against TBA transactions because

they are identical to Ginnie Mae MBS for administrative and operational

purposes |

|

|

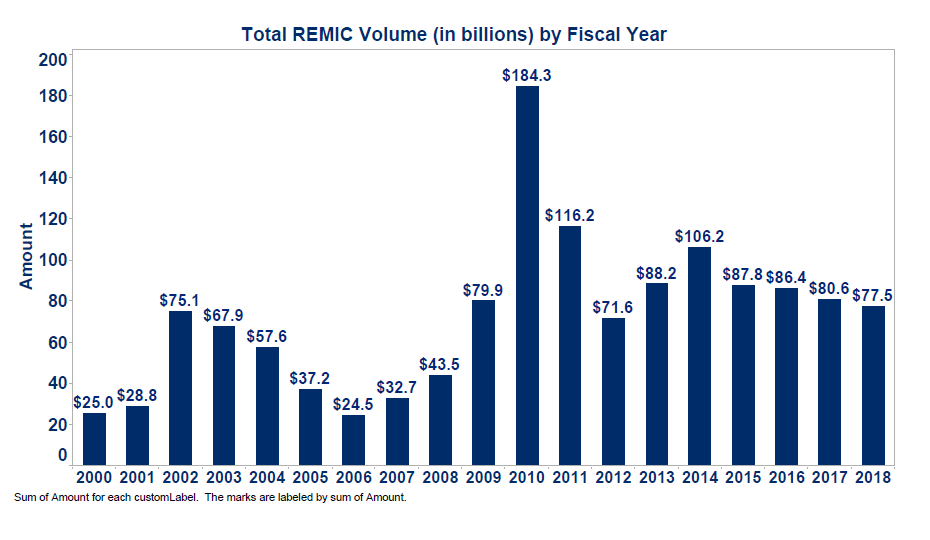

Real Estate Mortgage Investment Conduits (REMICs) direct principal and interest

payments from underlying mortgage-backed securities to classes with different

principal balances, interest rates, average lives, prepayment characteristics

and final maturities.

REMICs allow investors with different investment

horizons, risk-reward preferences and asset-liability management requirements to

purchase MBS tailored to their needs.

Unlike traditional pass-throughs, the principal and

interest payments in REMICs are not passed through to investors pro rata;

instead, they are divided into varying payment streams to create classes with

different expected maturities, differing levels of seniority or subordination or

other characteristics. The assets underlying REMIC securities can be either

other MBS or whole mortgage loans.

Ultimately, REMICs allow Issuers to create securities

with short, intermediate and long-term maturities, flexibility that in turn

allows Issuers to expand the MBS market to fit the needs of a variety of

investors. |

|

|

Stripped Mortgage-Backed Securities (SMBS), which

will be sold from time to time in one or more series, represent interests in

separate Ginnie Mae SMBS Trusts. Ginnie Mae guarantees the timely payment of

principal and interest on each class of SMBS.

Each Trust will be comprised primarily of:

Fully modified pass-through

mortgage-backed certificates as to which Ginnie Mae has guaranteed the

timely payment of principal and interest pursuant to the Ginnie Mae I

Program or the Ginnie Mae II Program, Certificates backed by Ginnie Mae MBS

certificates as to which Ginnie Mae has guaranteed the timely payment of

principal and interest pursuant to the Ginnie Mae Platinum Program, REMIC or comparable mortgage certificates,

or Previously issued Ginnie Mae guaranteed

SMBS, in each case, evidencing interests in Trusts consisting primarily of

direct or indirect interests in Ginnie Mae Certificates, as further described in

the related Offering Circular Supplement.

Each series will be issued in two or more classes.

Each class of securities of a series will evidence an interest in future

principal payments and/or an interest in future interest payments on the Trust

assets included in the related Trust. The Trust created for each issue of SMBS

will be classified as a Grantor Trust.

|

|

|

End Accordion

Add any web parts that will be in

your accordion above this block and below the Start Accordion block. Add any

web parts that will be in your accordion above this block and below the

Start Accordion block. When you save the page and exit edit mode, the

accordion will render.

|

|

|

|

Start Accordion

Add any web parts that will be

in your accordion below this block and then add an End Accordion web part

after your last content web part. Add any web parts that will be in your

accordion below this block and then add an End Accordion web part after your

last content web part. Each web part must have its Chrome State, under

the Appearance web part properites, set to Title Only. When you save the

page and exit edit mode, the accordion will render.

|

|

|

Ginnie Mae I MBS are

modified pass-through mortgage-backed securities on which registered holders

receive separate principal and interest payments on each of their certificates.

The underlying mortgages generally have the same or similar maturities

and the same interest rate on the mortgages. Single-family Ginnie Mae I pools

have a 50 basis point (0.5 percent) guaranty and servicing fee. The Ginnie Mae I

MBS also permits the securitization of multifamily mortgages. Ginnie Mae I

payments are made to holders on the 15th day of each month.

Ginnie Mae I Key Program Provisions

Types of mortgage pools and guaranteed securities:

Single-family level-payment mortgages Single-family buydown mortgages Single-family graduated payment mortgages Single-family growing equity mortgages Manufactured home loans Project construction loans, including multifamily

residential, hospital, nursing home, and group practice facility loans Project (permanent) loans, including multifamily

residential, hospital, nursing home, and group practice facility loans

|

|

|

The Ginnie Mae II MBS

program was introduced in 1983 in response to the changing demands of the

secondary mortgage marketplace.

Ginnie Mae II MBS are

modified pass-through mortgage-backed securities for which registered holders

receive an aggregate principal and interest payment from a central paying agent.

Ginnie Mae II MBS have

become useful tools for "pipeline" management for our issuers. They also provide

additional flexibility and liquidity. For example, Ginnie Mae II securities

permit greater flexibility with respect to loan characteristics: coupon rates on

the underlying mortgages can vary between 25 and 75 basis points above the

interest rate on the pool for pools issued on or after July 1, 2003 and between

50 and 150 basis points for pools issued before July 1, 2003. Multiple-issuer as

well as single-issuer pools are permitted under the program.

The Ginnie Mae II MBS

also allows small issuers who do not meet the dollar requirements of the Ginnie

Mae I MBS program to participate in the secondary mortgage market. In addition,

the Ginnie Mae II MBS permits the securitization of adjustable rate mortgages

(ARMs).

The Ginnie Mae II MBS

have a central paying and transfer agent that collects payments from all issuers

and makes one consolidated payment, on the 20th of each month, to each security

holder.

An issuer may

participate in the Ginnie Mae II MBS either by issuing custom, single-issuer

pools or through participation in the issuance of multiple-issuer pools. A

custom pool has a single-issuer that originates and administers the entire pool.

A multiple issuer pool

typically combines loans with similar characteristics. The resulting pool backs

a single MBS issue and each participant is responsible for administering the

mortgage loans that it contributes to the pool. The securitization provisions

are set forth in detail in the Ginnie Mae MBS Guide.

Ginnie Mae II Key

Program Provisions

There are five programs

within Ginnie Mae II, each representing a different type of mortgage. Under each

type, both the custom pool and multiple issuer pool approaches are permissible.

Any one pool must consist of only one of the following mortgage types:

Single-family level-payment mortgages (FHA,

VA, or RD loans) Single-family graduated payment mortgages (FHA or

VA) Single-family growing equity mortgages (FHA or

VA) Manufactured home loans (FHA or VA) Single-family adjustable rate mortgages (FHA or

VA)

|

|

|

| Ginnie Mae I vs Ginnie Mae II |

|

| Ginnie Mae-approved Mortgage Lender (Single-Issuers) |

|

|

| Government-insured and -guaranteed Loans (FHA, VA, RD, PIH) |

Government-insured and -guaranteed Loans (FHA, VA, RD, PIH) |

- Single-Family Level-Payment Mortgage

-

Single-Family Graduated Payment Mortgage

-

Single-Family Growing Equity Mortgage

-

Single-Family Buydown Mortgage

-

Manufactured Housing

-

Serial Notes

-

Multifamily Construction Loan

Multifamily Project Loan

|

- Single-Family Level-Payment Mortgage

-

Single-Family Graduated Payment Mortgage

-

Single-Family Growing Equity Mortgage

-

Single-Family Adjustable Rate Mortgage

-

Manufactured Housing

- Buydown Mortgages

|

| All mortgages in a pool have the same interest rate (except manufactured

housing pools) |

Mortgages in a pool may have interest rates that range from 25 to 75 basis

points

|

| Timely payment of principal and interest |

Timely payment of principal and interest |

| Ginnie Mae |

|

|

| Paid monthly to securities holders |

Paid monthly to securities holders |

| 15th of the month |

20th of the month |

| Final day of the month before payment |

Final day of the month before payment |

Maximum 30 years for Single-Family;

40 years for Multifamily |

Maximum 30 years

|

| $25,000; $1,000 for Multifamily Construction Loans; $1 increments |

$25,000; $1 increments |

| $1,000,000 (Single-Family); $250,000 (Multifamily) |

$250,000-$1,000,000 depending on pool type | |

|

|

End Accordion

Add any web parts that will be in

your accordion above this block and below the Start Accordion block. Add any

web parts that will be in your accordion above this block and below the

Start Accordion block. When you save the page and exit edit mode, the

accordion will render.

|

|

|