|

|---|

Guide d’initiation - Remboursement partiel de l’acciseNous vous présentons ce Guide d’initiation, afin de vous indiquer une manière plus efficace de remplir le Formulaire 5154.1 du TTB. Des directives sont fournies pour la plupart des soumissions de formules de produits non destinés à la boisson au Laboratoire de Produits non destinés à la boisson ainsi que des exemples de calculs pour les Articles 9 et 10 . Nous avons remarqué qu’en règle générale, 80 à 90% des soumissions appartiennent à l’une ou l’autre des deux catégories suivantes :

Les arômes composés sont le plus souvent soumis au Laboratoire et serviront d’exemples pour les mélanges simples. Des exemples de calculs concernant les extraits lavés sont également inclus. Même si votre produit ne se conforme pas strictement à ces formats, veuillez passer les calculs en revue, étant donné que la plupart des informations peuvent être appliquées à d’autres types de produits. Les douze premiers Articles couvrent une série de sujets qui devraient vous aider à mieux comprendre les conditions requises pour obtenir l’homologation d’une formule de produit non destiné à la boisson. Les autres Articles comportent des exemples de calculs pour les scénarios discutés ci-dessus. Les questions et les commentaires concernant ce Guide d’initiation peuvent être adressés au personnel du Laboratoire à l’adresse électronique drawback@ttb.gov. Prière de ne pas transmettre de demandes d’état à cette adresse. Actions du TTB reliées aux formules Nomenclature des produits non destinés à la boisson Format des soumissions (Entrées à l’Article 13)

Qu’est-ce qui rend un produit impropre? Information importante portant sur les solutions à 1% Protocole MNBP pour l’analyse organoleptique Soumission d’échantillons avec le formulaire 5154.1 du TTB Modification apportées aux formules homologuées Les acides comme produits chimiques aromatiques Produits alimentaires contenant de l’éthanol Extraits de vanille et arômes de vanille Préparations végétales autorisées dans les arômes Qu’est-ce que le poids spécifique ? Conversions d’unités importantes

Liens importants Listes de solutions à 1% - Solutions de produits chimiques aromatisants naturels ou artificiels, impropres à 1% (en poids) dans de l’éthanol à 95% (en volume). Liste de solutions à 0,1% - Solutions de produits chimiques aromatisants, impropres à 0,1% (en poids) dans de l’éthanol à 95% (en volume) (à venir). Tableau des tolérances – Sert à déterminer la déviation à l’Article 10 du Formulaire 5154.1 du TTB. Les points suivants sont accessibles à la page Web du Laboratoire portant sur les ingrédients à usage restreint (« Limited ingredients »).

Autres sources d’information :

« GRAS » : « Generally Regarded As Safe » (Généralement considéré sécuritaire) - Pour plus d’information, cliquer ici pour accéder à la page Web de la FDA. Produits non destinés à la boisson : Les produits appartenant à classe doivent remplir deux critères. Ils doivent être impropres comme boissons et ils doivent se classer dans une des six classes admissibles de produits. Les six classes comportent : les aliments, les arômes, les extraits aromatisants, les médicaments, les préparations médicinales et les parfums. « Proof »): Une mesure de la quantité d’éthanol dans les alcools distillés. La valeur « Proof » représente le double du pourcentage d’éthanol par volume. Par exemple, 95% d’éthanol par volume correspond à un éthanol 190 proof. Gallon « Proof » : La définition officielle (présentéedans 27 CFR 19.11) est un gallon de liquide (1 gallon US = 3,7854 litres) à 60 degrés Fahrenheit (15,556 degrés Celsius), qui contient 50% (v/v) d’alcool éthylique, ayant une densité de 0,7939 à 60 degrés Fahrenheit (15,556 degrés Celsius) par rapport à l’eau à 60 degrés Fahrenheit (15,556 degrés Celsius) prise comme unité, ou son équivalent alcoolique. Pour calculer des gallons « proof » à partir des gallons de vin), utiliser la formule suivante : (Proof ÷ 100) × gallons de vin = gallons « proof » Exemple : (80 proof ÷ 100) × 1 gallon de vin = 0,8 gallon proof Gallon de vin : Mesure courante de volume, contenant 128 onces liquides (3,7843 litres), indépendamment du contenu en éthanol. Éthanol absolu : Appelé aussi éthanol 200 proof ou éthanol anhydre. Il s’agit d’éthanol dont toute l’eau a été extraite. Alcools de grains neutres : Un liquide translucide distillé, à haute teneur d’alcool éthylique. Le terme « neutre » fait référence à l’odeur neutre de la substance et à l’absence d’un goût caractéristique. Le grain à partir duquel l’alcool est dérivé peut être n’importe quels grains de céréales communes. Naturel : Veuillez consulter 21 CFR 101.22 pour une discussion détaillée des exigences en matière d’étiquetage des aliments. Artificiel (comprend l’identique à la substance naturelle) : Veuillez consulter 21 CFR 101.22 pour une discussion détaillée des exigences en matière d’étiquetage des aliments. Remboursement : La partie de la taxe d’accise payée sur les alcools distillés qui est retournée au fabricant de produits non destinés à la boisson lorsque l’alcool taxé est utilisé dans la fabrication de produits homologués impropres à des fins de boisson. Impropre à des fins de boisson : L’individu moyen ne confondrait pas ce produit pour une boisson alcoolisée. Produits intermédiaires (définition du TTB) : Produits auxquels les trois conditions suivantes s’appliquent : (1) Ils sont fabriqués avec des alcools distillés taxés, (2) Ils ont été rejetés en ce qui a trait au remboursement et (3) Ils sont fabriqués par le fabricant exclusivement à des fins d’utilisation personnelle dans la fabrication de produits non destinés à la boisson, et reconnus susceptibles d’avoir droit à un remboursement. Alcools récupérés : Alcools taxés qui ont été récupérés, après l’utilisation en production d’un produit ou d'un ingrédient, à des fins de réutilisation. Crédit d’impôt 5010: Pour une explication complète, veuillez visiter la page sur les boissons alcoolisées. Poids spécifique : Masse divisée par le volume. Veuillez voir la Section sur le poids spécifique pour une explication complète. Actions du TTB sur les formules Rejetée : Propre à des fins de boisson.

Homologué :Impropre à des fins de boisson. L’arôme est éligible à un remboursement des taxes payées. L’arôme peut être utilisé aux États-Unis ou à l’extérieur et un fabricant de boissons alcoolisées peut réclamer le crédit d’impôt 5010 sur l’arôme. Sans action : Impropre à des fins de boisson. Il n’y a pas d’addition directe d’éthanol. Cependant, le produit peut contenir de l’éthanol. Le crédit d’impôt 5010 sur l’arôme peut être réclamé par le fabricant de boissons. Nomenclature des produits non destinés à la boisson En général, les produits sont identifiés suivant les Règlements de la Food and Drug Administration (FDA) des États-Unis. Ces Règlements sont exposés en premier. Dans le cas où les arômes sont utilisés dans des boissons alcoolisées, le TTB a une Règlementation un peu plus libérale en ce qui concerne l’étiquetage des arômes entrant dans la composition des boissons alcoolisées. Ces Règlements sont exposés en seconde ligne.

NB : Tout produit qui contient des ingrédients artificiels ne peut pas utiliser le qualificatif « WONF » dans sa dénomination! Règlements du TTB

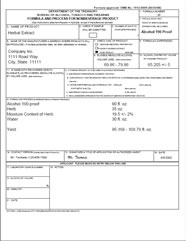

Format des soumissions (Entrées à l’Article 13) Pour les besoins du traitement, l’information la plus importante sur ce formulaire se trouve normalement dans le cadre de l’Article 13. Le format et la qualité des informations contenues dans ce cadre sont d’importance critique pendant le procédé de l’examen. Les informations incorrectes, incomplètes ou mal présentées sont les causes majeures des délais dans le traitement et le retour des dossiers soumis. Un exemple d’entrée correctement présentée dans le cadre 13, est fourni ci-dessous :

Les points suivants facilitent le traitement de cette formule :

À l’aide de ces informations, le chimiste du TTB est en mesure de vérifier cette formule assez rapidement (incluant la vérification des Articles 9 et 10). Formulaire 5154.1 du TTB – Erreurs fréquentes

Tous les ingrédients utilisés dans les arômes doivent être homologués pour la consommation alimentaire par la « Food and Drug Administration » (« FDA ») des États-Unis. La « FDA » fournit une liste de ces ingrédients sur son site Web aux liens suivants :

Les types de produits suivants peuvent être groupés ensemble :

Les produits contenant de l’éthanol, des ingrédients restreints et des colorants, doivent être listés séparément. Ces ingrédients se trouvent couramment dans les essences, les distillats et les extraits solides. En ce qui concerne les distillats et les essences, le contenu en éthanol (% v/v) doit être fourni. Si l’essence ou le distillat ne contient pas d’éthanol ou d’agents de conservation restreints, veuillez l’indiquer sur le Formulaire 5154.1 du TTB. Dans le cas des extraits solides, les ingrédients restreints (généralement du propylèneglycol) doivent être quantifiés et les colorants doivent être identifiés. Si l’extrait solide ne contient pas d’ingrédients restreints ou de colorants, veuillez l’indiquer sur le Formulaire. Si vous décidez de grouper ces produits, veuillez vous rappeler que vous avez l’obligation de fournir les niveaux combinés d’éthanol et/ou d’ingrédients restreints pour chaque groupe. Tous les ingrédients restreints selon la FDA doivent être listés et quantifiés séparément. De même, les quatre ingrédients restreints selon le TTB (vanilline artificielle, éthylvanilline, maltol artificiel et éthylmaltol) doivent être listés et quantifiés séparément. Afin de comprendre le regroupement des produits chimiques aromatisants, il est important de comprendre les conventions de nomenclature : Aldéhydes : Généralement le nom contient le terme « aldéhyde » ou se termine en « al ». Des exemples sont le benzaldéhyde, l’acétaldéhyde, le citral, et le trans 2-hexènal. Cétones : Se terminent généralement en « one ». Des exemples sont la furanone, l’acétophénone, et la ß-ionone. Esters : Se terminent généralement en « ate ». Des exemples sont l’acétate d’éthyle, le butyrate d’amyle, et le cinnamyl formate Alcools : se terminent généralement en « ol ». Des exemples sont l’éthanol, le citronellol, et le géraniol. (NB : Ne pas grouper l’éthanol avec d’autres alcools.) Les solvants communs comportent le propylèneglycol, le citrate de triéthyle, l’alcool benzylique, la triacétine et la glycérine. Certaines astuces importantes :

À garder en mémoire :

Identification de toutes les sources d’éthanol Toutes les sources d’éthanol doivent être listées séparément, ainsi que le pourcentage d’éthanol (v/v) ou la valeur proof, le poids et le volume ajouté à la formulation. NB : Si des alcools autres que des alcools neutres, tel le rhum, sont utilisés dans votre formulation, veuillez indiquer le type d’alcool et sa valeur proof correspondante dans le cadre de l’Article 2 du Formulaire. Le ingrédients restreints doivent être identifiés dans la formulation, indépendamment de leurs sources. Ceci veut dire que les ingrédients restreints provenant d’intermédiaires produits à l’interne et d’intermédiaires achetés doivent être listés et quantifiés. Ceci peut être fait avec un minimum d’effort, simplement en listant le pourcentage en poids de chaque ingrédient restreint pour chaque formulation intermédiaire listée ou en fournissant un numéro TTB. Fréquemment, ces informations sont disponibles sur la fiche signalétique du fabricant ou encore sur la Fiche de données d’ingrédient aromatique (« FIDS, Flavored Ingredient Data Sheet »). Ci-dessous, voici un exemple d’entrée dans le cadre de l’Article 13 : Extrait solide de chicorée (10% PG par poids)…………………0,4082 kg (0,9 lb) Veuillez vous référer au 21 CFR, Partie 189 pour un liste complète des substances dont l’utilisation dans l’alimentation humaine est interdite. Informations importantes concernant les extraits solides Ce point est tellement important qu’il a besoin d’être répété. Les extraits solides peuvent contenir de la couleur de caramel et/ou du propylèneglycol. Dans ce cas, identifier la couleur de caramel et quantifier la quantité de propylèneglycol. Si l’extrait solide ne contient pas ces substances, veuillez l’indiquer dansla formule. Vous pouvez soumettre une fiche de spécifications ou d’ingrédients, mais celle-ci doit comporter l’information décrite ci-dessus. Ci-dessous, voici un exemple d’entrée dans le cadre de l’Article 13 : Extrait solide de fenugrec (10% PG par poids, couleur caramel)…………………0,4536 kg (1,0 lb) Vanilline artificielle et naturelle La position du TTB est que la seule source de vanilline naturelle sont les gousses de vanille. Toute autre source (clou de girofle, curcuma, lignine, eugénol) est considérée artificielle et devrait être signalée sur le Formulaire 5154.1 du TTB. Le Laboratoire des produits non destinés à la boisson a reçu une note provenant de la « Food and Drug Administration » (« FDA ») des États-Unis, selon laquelle le procédé de fermentation pour la fabrication de la vanilline soumis à la « FDA » par Rhodia, Inc. a été considéré comme étant un procédé naturel résultant à la fabrication d’un produit naturel. Ceci est applicable uniquement au procédé spécifique soumis par Rhodia et non pas à d’autres procédés de fabrication de la vanilline. Veuillez contacter la « FDA » pour plus d’informations. Arômes achetés auprès d’un autre fabricant (intermédiaires achetés) Nous recevons régulièrement des formules contenant des intermédiaires achetés (souvent des arômes combinés), sans informations justificatives. En ce qui concerne les intermédiaires achetés, les informations suivantes sont requises :

NB : Il est important de souligner que l’information sur les ingrédients restreints, la teneur en éthanol, ainsi que le numéro TTB de votre produit n’est pas confidentielle et doit être fournie aux clients, sur demande de leur part. Dans des situations où les quantités d’ingrédients restreints de la FDA ou du TTB révèleraient la majorité du produit, ces informations peuvent être fournies directement au Laboratoire des produits non destinés à la boisson. Ceci peut être réalisé par le fabricant ou par l’intermédiaire qui soumet la formule sur le Formulaire 5154.1 du TTB. Ingrédients intermédiaires fabriqués à l’interne Les exigences concernant les intermédiaires fabriqués à l’interne sont, pour la plupart, identiques à celles concernant les intermédiaires achetés. Les règles sur la divulgation de l’éthanol, des ingrédients prédominants, des colorants et des ingrédients restreints doivent être suivies. Cependant, ces intermédiaires ne doivent pas être nécessairement homologués par le TTB. Qu’est-ce qui rend un produit impropre à la consommation ? Dans le cas de l’absence de substances qui rendent le produit plus appétissant (sucre, glycérine, sirop de maïs à haute teneur en fructose, etc.), la présence dans les quantités citées des ingrédients suivants couramment utilisés rendra le produit impropre à des fins de boisson, dans la plupart des cas. Le but de cette liste est de servir de guide indicatif ; elle n’est pas applicable à tous les produits.

Des listes exhaustives de produits aromatisants chimiques qui peuvent rendre une formule impropre à 1% par poids sont présentées sur les listes des arômes artificiels et naturels. Veuillez noter que les produits chimiques de ces listes rendront un produit impropre (aux niveaux prescrits) en l’absence d’agents masquants, tels les édulcorants. Une feuille de calcul basée sur les directives ci-dessus est disponible par téléchargement. La feuille permet de calculer la quantité d’un ingrédient nécessaire pour rendre le produit impropre, basée sur le contenu en éthanol et la quantité de l’ingrédient donné, dans les unités indiquées au tableau, c.-à-d. dans le produit. Téléchargement de la feuille de calcul Informations importantes sur les solutions à 1% Les listes d’arômes artificiels et naturels comportent des noms de produits chimiques qui rendent le produit impropre à 1% par poids. Souvent, les entreprises préparent des solutions à 1% de produits chimiques aromatisants pour les utiliser comme intermédiaires dans des arômes combinés. Il est important de noter que les arômes combinés qui contiennent ces solutions à 1% ne sont pas nécessairement impropres. Ceci à cause du fait que la solution à 1% sera combinée avec d'autres ingrédients, résultant en un arôme qui contient moins de 1% de la substance aromatique particulière en question. Protocole « MNBP » pour l’analyse organoleptique Dans le cas des produits non destinés à la boissons, l’analyse organoleptique est effectuée dans le but de déterminer si la personne moyenne pourrait confondre le produit pour une boisson alcoolisée. Contrairement aux protocoles de dégustation des produits finis, où la détection de variations minimes ou de subtilités de l’arôme peuvent avoir de l’importance, la détermination de l’aptitude à servir comme boisson requiert, de la part du spécialiste, de vérifier si le produit possède des qualités d’arôme qui le rendraient clairement désagréable à une personne moyenne. Protocole de dégustation : Effectué dans des conditions ambiantes

« Ce produit a été trouvé impropre à la consommation en tant que boisson alcoolisée. Il a été soumis à une analyse organoleptique par panel de dégustation comportant _____ panélistes, dont _____ sont tombés d’accord sur cette détermination. » Par exemple : « Ce produit a été trouvé impropre à la consommation en tant que boisson. Il a été soumis à une analyse organoleptique par panel de dégustation comportant six (6) panélistes, dont quatre (4) sont tombés d’accord sur cette détermination. » Présentation des échantillons avec le Formulaire 5154.1 du TTB Les directives suivantes devraient aider le soumissionaire du dossier à décider s’il est utile de joindre un échantillon de 113,4 g (4 oz.) de son produit au Formulaire 5154.1 du TTB. L’envoi d’un échantillon, alors que celui-ci n’est pas requis, alourdit inutilement le processus de traitement du dossier et peut engendrer des délais dans l’action sur votre formule. Il ne faudrait pas joindre d’échantillon lorsque :

Il faudrait joindre un échantillon lorsque :

NB : Idéalement, le soumissionnaire du dossier devrait lister sur le Formulaire le(s) produit(s)s chimique(s) spécifique(s) rendant le produit impropre. Ceci peut éliminer le besoin de joindre un échantillon. Modifications des formules homologuées Utiliser les règles suivantes concernant le numéro du TTB quand des modifications de formules homologuées sont soumises. Le même numéro TTB peut être utilisé lorsque :

Un nouveau numéro TTB est requis lorsque :

NB : Ces mêmes directives sont applicables lors de révisions de formules rejetées. Si vous essayez de rendre un produit impropre, un nouveau numéro TTB est requis. S’il s’agit de changements mineurs, qui n’affectent pas la qualification du produit, le même numéro TTB peut être retenu. Les acides comme produits chimiques aromatiques Les acides volatils sont utilisés à des fins d’aromatisation et il convient de les prendre en compte dans la nomenclature des produits. Ceci est tout particulièrement vrai dans le cas des arômes combinés « naturels », où la source de l’acide, naturelle ou artificielle, doit être notée. Si vous ne déclarez pas expressément qu’un ingrédient acide volatil est naturel, le TTB considèrera qu’il est artificiel. Les acides fixés n’ont ni goût ni arôme et, par conséquent, ne sont pas considérés comme des arômes. Les tableaux suivants regroupent des acides volatils et fixés (acidulants) courants.

Produits alimentaires contenant de l’éthanol 27 CFR, Section 17.133, Formules de produits alimentaires. Les formules des produits non destinés à la boisson du Formulaire 5154.1 du TTB peuvent être homologuées si ces produits sont impropres à la consommation en tant que boissons. L’homologation ne constitue pas une autorisation de fabrication ou de vente contraires à la Loi de l’État. Des exemples de produits alimentaires qui ont été jugés impropres à la consommation en tant que boissons , sont fournis ci-dessous :

NB : Les alcools de grains neutres ne sont pas admissibles puisqu’ils ne contribuent pas au goût ou à l’odeur du produit. Extraits de vanille et arômes de vanille Les extraits de vanille et arômes de vanille sont couverts par les Règlements de la Food and Drug Administration (FDA) des ÉÉtats-Unis dans le document 21 CFR 169.175 à 169.181. Il est important de noter qu’un produit de vanille d’identité standard doit se conformer aux critères stipulés dans le CFR. Si un produit ne se conforme pas au standard d’identité, il sera traité comme n'importe quel autre arôme. Certains points-clés concernant le standard d’identité sont donnés ci-dessous :

D’autres ingrédients qui peuvent être utilisés dans un extrait de vanille :

Si n’importe quel autre ingrédient est utilisé, le produit n'est pas conforme au standard d’identité. Deux conseils importants :

Préparations végétales autorisées dans les arômes Tous les ingrédients végétaux utilisés dans les arômes doivent être approuvés pour la consommation alimentaire par la Food and Drug Administration (FDA) des États-Unis. La liste ci-dessous n’est pas exhaustive, mais le tableau donne le statut GRAS d’un certain nombre d’ingrédients végétaux. Soyez conscient que le statut de ces produits pourrait changer à n'importe quel moment. Vous pouvez trouver des listes exhaustives des ingrédients homologués dans 21 CFR, Parties 172.510, 182.10, et 182.20. La liste EAFUS sur le site Web de la FDA comporte aussi des végétaux.

Qu’est-ce que le poids spécifique ? Le poids spécifique est le poids d’un objet relativement à sa taille (c. à d. : le poids divisé par le volume). Donc, un article petit et lourd a un poids spécifique élevé. Le poids spécifique est une masse divisée par un volume. Il est souvent mesuré en grammes par millilitre, ou en livres par gallon. Pour déterminer le poids spécifique de quelque chose, il faut diviser sa masse (son poids) par son volume (l’espace occupé). Exemple : Un gallon d’eau (3,78 litres) pèse 8,33 livres (3,78 kg). Donc sa densité est de 8,33 livres/gallon (1 kilogramme/litre). Il est important de noter que la densité varie en fonction de la température. Le TTB utilise le poids spécifique à une température de 60 degrés Fahrenheit (15,56 degrés Celsius). Le Manuel des mesures indique les poids spécifiques pour les solutions éthanol:eau pour toute une gamme de températures. Certains poids spécifiques à savoir :

* Toutes les valeurs des poids spécifiques sont données à 60 °F (15,5555556 °C) La densité d’une substance est une comparaison de son poids spécifique au poids spécifique de l’eau. Il est calculé en divisant le poids spécifique de la substance par le poids spécifique de l’eau à 4 degrés Celsius. Étant donné que la densité est un rapport, il s’agit d’une valeur sans unité. Conversions d’unités importantes 1 gallon = 3785 millilitres 3,785 litres = 1 gallon 1 gallon = 128 onces liquides 1 livre = 453,5924 grammes 1 livre = 16 onces Veuillez visiter le site Web du « NIST » (« National Institute of Standards and Technology » - Institut national des normes et de la technologie) pour la conversion des unités. Certains exemples de calculs sont fournis sur les sites Web suivants : Clause de non-responsabilité : En sélectionnant les liens ci-dessous, vous vous dirigez vers des sites hors du contrôle du TTB et dont les politiques sur la protection de la vie privée peuvent être différentes. Le TTB n’accepte aucune responsabilité reliée à ces sites Web ou leur contenu. University of Arizona Units and Unit Measure (Université de l’Arizona - Unités et mesures One of These Things Is Not Like the Other – A Discussion of Units (Une de ces choses n’est pas comme l’autre - Une discussion sur les unités de mesures) Mélange simple 1

Étape 3. Pour calculer l’Article 9, il faudrait diviser 0,979 gallons d’éthanol absolu par le rendement (9,5 gallons) : 0,979 gallons ÷ 9,5 gallons = 0,103 ou 10,3% Pour cette formule, les Articles 9 et 10 sont calculés de manière identique. La tolérance est appliquée uniquement à l’Article 10, comme il est décrit dans le tableau des tolérances pour un mélange simple. Cliquer ici pour trouver des feuilles de calcul qui vous aideront à calculer les Articles 9 et 10. Mélange simple 2 (comprenant la discussion sur le rendement) Ce mélange simple est un peu plus complexe. Il y a deux ingrédients qui contribuent de l’éthanol dans cette formule. L’éthanol 190 proof est admissible pour un remboursement et sera utilisé pour calculer l’Article 9. L’essence de framboise contient également de l’éthanol, mais en quantité négligeable pour le remboursement. Cependant, cet éthanol doit être inclus dans le calcul de l’Article 10.

0,51 gallons × 0,030 = 0,015 gallons d’éthanol absolu Ajouter les gallons d’éthanol absolu des étapes (1) et (2) : 0,015 + 3,50 = 3,515 gallons d’éthanol absolu Diviser par le rendement pour obtenir le contenu en éthanol pour l’Article 10 : 3,535 gallons d’éthanol absolu ÷ 11,5 gallons = 0,306 ou 30,6% Comme dans l’exemple précédant, la tolérance pour l’Article 10 est basée sur les directives établies dans le tableau des tolérances pour un mélange simple. Produits filtrés – Le calcul de l’Article 10 ne changerait pas. Cependant, l’Article 9 serait calculé en utilisant le rendement final (réel). En général, le rendement d’un produit filtré est réduit par rapport au rendement d’un mélange simple (les mélanges simples ayant un rendement de 100%). Nous nous référons à un rendement de 100% comme rendement théorique, car il est considéré qu’il n’y a pas de pertes de produit lors du processus. Pour les mélanges simples, il est facile de voir pourquoi l’on peut utiliser un rendement de 100% (il n’y a pas d’étapes de procédé qui pourraient influencer le rendement final de manière significative). Cependant, les filtrations exposent le produit à plusieurs étapes de procédé, conduisant à une probabilité accrue de pertes de produit. Une formule de produit filtré (qui nous serait soumise) devrait comporter le rendement théorique ainsi que le rendement final. Alors, pourquoi utiliser le rendement final pour calculer l’Article 9 ? Ceci est important, car ce n’est pas seulement l’éthanol du produit final qui est calculé, mais l’éthanol utilisé dans le procédé de fabrication. Ceci est important, tout particulièrement pour les produits dans lesquels une partie ou la totalité de l’éthanol a été perdu lors du procédé. Pourquoi utiliser le rendement théorique pour calculer l’Article 10 ? Dans le cas où la filtration est la seule étape supplémentaire du procédé, le contenu d’éthanol dans le produit final sera déterminé par la proportion des ingrédients miscibles durant le mélange (même si il y aura perte de produit à l’étape de la filtration). Étant donné que la filtration n’est pas un procédé sélectif pour les substances dissoutes, on ne s’attend pas à des changements du niveau d’éthanol. Cliquer ici pour trouver des feuilles de calcul qui vous aideront à calculer les Articles 9 et 10. Mélange simple 3 (comprenant une formule intermédiaire ayant été rejetée) NB : Les formules intermédiaires ayant été rejetées doivent être fabriquées à l’interne. Il s’agit en gros de la même formule que dans le mélange simple 2, à l’exception que l’essence de framboise a été changée en faveur d’une formule intermédiaire ayant été rejetée, et que le produit est filtré. (L’éthanol provenant de formules intermédiaires ayant été rejetées est admissible pour une demande de remboursement s’il est utilisé comme intermédiaire dans une formule homologuées (il doit être réclamé au titre de l’Article 2 du Formulaire 5154.1 du TTB). Dans ce cas, aussi bien l’essence de framboise que l’éthanol 190 proof sont admissibles pour un remboursement et seront utilisés pour calculer l’Article 9.

(3,50 gallons d’éthanol absolu + 0,026 gallons d’éthanol absolu) ÷ 11,2 gallons = 0,315 ou 31,5% Étape 2. Calcul de l’Article 10 - Dans cet exemple, les gallons d’éthanol absolu sont calculés de la même manière que pour l’Article 9 3,50 gallons d’éthanol absolu + 0,026 gallons d’éthanol absolu = 3,526 gallons d’éthanol absolu Diviser par le rendement théorique pour obtenir la teneur en éthanol pour l’Article 10 : 3,526 gallons d’éthanol absolu ÷ 11,5 gallons = 0,307 ou 30,7% Étant donné qu’il s’agit ici d’un produit filtré, on utilise les tolérances établies pour les filtrations au tableau des tolérances. Cliquer ici pour trouver des feuilles de calcul qui vous aideront à calculer les Articles 9 et 10. Le calcul des Articles 9 et 10 pour un extrait est plus complexe que dans les exemples précédents.

Étape 2. Calcul de l’Article 10 – Pour ceci, une détermination de la concentration d’éthanol dans le solvant d’origine [éthanol et eau, ainsi que d’autres substances (mais pas l’huile!)].

Ceci est le volume du solvant d’origine qui est utilisé dans l’équation suivante pour calculer l’Article 10 Article 10 = [gallons d’éthanol absolu] ÷ [volume (en gallons) de solvant d’origine] 8,39 gallons d’éthanol absolu ÷ 12,49 gallons = 0,672 ou 67,2% Pour les extraits, la tolérance utilisée dans le cas de produits filtrés est appliquée à l’Article 10 (voir le tableau des tolérances). Pourquoi utiliser le solvant d’origine ? L’huile n’ajoute pas de volume significatif au produit final, car elle n’est pas miscible à l’eau de manière appréciable : mélange d’éthanol. Dès que l’huile est enlevée, la teneur enéthanol sera déterminé par les proportions des ingrédients solubles (dans ce cas, l’eau et l’éthanol). Cliquer ici pour trouver des feuilles de calcul qui vous aideront à calculer les Articles 9 et 10. Extrait lavé (ayant de multiples sources d’éthanol) Le calcul des Articles 9 et 10 pour cet extrait est plus complexe que dans les exemples précédents.

Ceci fournit une plage pour l’alcool admissible à l’Article 9. Étape 2. Calcul de l’Article 10 – Pour ceci, une détermination de la concentration d’éthanol dans le solvant d’origine [éthanol et eau, ainsi que d’autres substances (mais pas l’huile!)] Volume de solvant d’origine = somme de toutes les substances solubles

Utiliser la somme (12,39 gallons) dans le dénominateur de l’équation ci-dessous : Article 10 = [gallons d’éthanol absolu] ÷ [volume (en gallons) de solvant d’origine] Où les gallons d’éthanol absolu = éthanol 190 degrés + éthanol # 8180 du TTB

Diviser ce nombre par le volume de solvant d’origine pour obtenir, à l’Article 10, 7,79 gallons d’éthanol absolu ÷ 12,39 gallons = 0,629 ou 62.9% Pour les extraits, la tolérance utilisée dans le cas de produits filtrés est appliquée à l’Article 10 (voir le tableau des tolérances). Cliquer ici pour trouver des feuilles de calcul qui vous aideront à calculer les Articles 9 et 10. Ce complément alimentaire est fabriqué à partir d’une herbe sèche.

Dans cet exemple, le solvant d’origine ne contient que de l’éthanol et de l’eau. 95 oz liq. + 35 oz liq. = 130 oz liq. 90,25 oz liq. ÷ 130 oz liq. = 0,6942 ou 69.42% La tolérance utilisée pour les compléments alimentaires est toujours de ± 5 pour l’Article 10. NB : La valeur ne peut pas être inférieure à zéro, ou supérieure à la valeur théorique (p.ex. : si l’éthanol 190 proof est utilisé, l’Article 10 ne peut pas avoir une valeur supérieure à 95%). Cliquer ici pour trouver des feuilles de calcul qui vous aideront à calculer les Artiles 9 et 10. Ce complément alimentaire est fabriqué à partir d’une herbe dont la teneur en humidité est connue.

Dans cet exemple, le solvant d’origine est l’éthanol, l’eau ajoutée et l’eau provenant de l’herbe. En utilisant le pourcentage d’humidité on peut déterminer le volume d’eau que contribue l’herbe. 35 oz (poids d’herbe) × 0,195 (pourcentage d’humidité ) = 6,825 oz d’eau provenant de l’herbe Solvant d’origine : 76 oz liq. ÷ 116,555 oz liq = 0,6521 ou 65.21% La tolérance utilisée pour les compléments alimentaires est toujours de ± 5 pour l’Article 10 10. NB : La valeur ne peut pas être inférieure à zéro, ou supérieure à la valeur théorique (p. ex. : si l’éthanol 190 proof est utilisé, l’Article 10 ne peut pas avoir une valeur supérieure à 95%). Cliquer ici pour trouver des feuilles de calcul qui vous aideront à calculer les Article 9 et 10. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|